月供不到 8000 元,我如何用 “负首付” 开走蔚来 ES6

“房贷又要扣款了??” 凌晨 1 点,关掉 Excel 表的我,看着手机里跳出的信用卡账单提醒,无奈地苦笑。

身为外企市场部经理,我总被同事调侃为 “精致穷” 代言人??♀?—— 背着 105 万房贷,开着已有 8 年车龄的老POLO,每天在学区房和 CBD 间往返 40 公里。这样的生活,虽安稳却也有些疲惫。

直到上个月参加老同学聚会,我的生活轨迹彻底改变了?。

“现在买车还能倒拿钱??” 听到老公室友李航这句话时,我正在给女儿擦嘴边的奶油。

这个在银行工作的男人掏出手机,给我们看他的蔚来 ET5 订单:“0 首付不说,车价 39.8 万的车,放贷评估按 42 万批,扣掉车款还多拿 2.2 万现金?。”

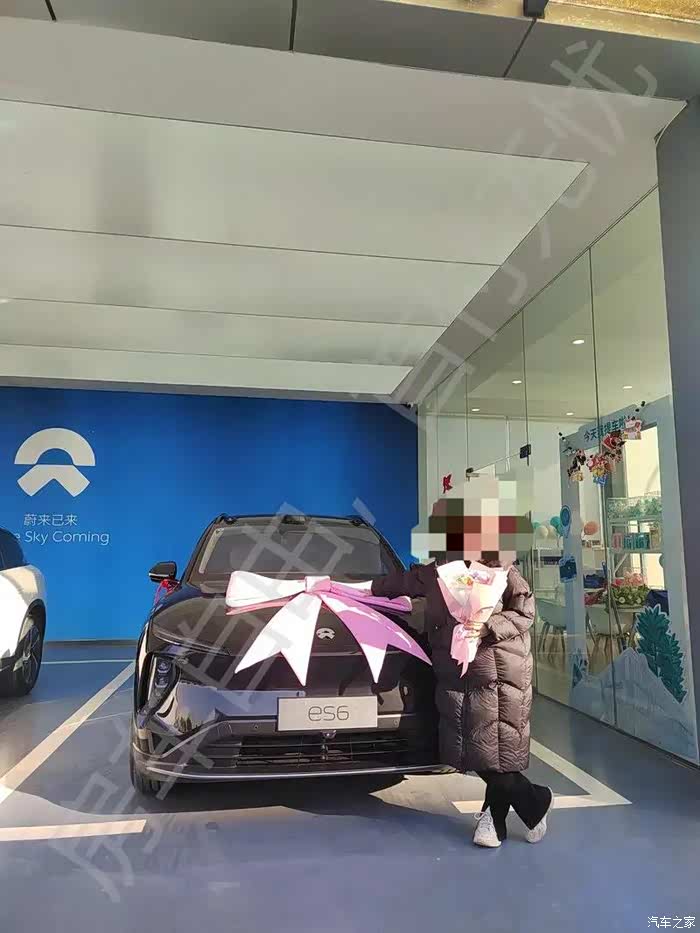

当晚,我的指尖在蔚来 APP 上划了一整晚。次周末试驾 ES6 时,销售笑着递上金融方案:无需首付,贷款额按补贴前 39.8 万计算,实际车价 33.5 万,差额 6.3 万直接转入账户。

叠加地方新能源补贴,最后竟多出 17.8 万现金流?!

“这不算透支未来吗??” 我盯着每月 7980 元的还款计划,心里满是犹豫。财务出身的丈夫掏出计算器:原本准备的首付 20 万继续躺在理财账户,每年稳赚 1 万收益;多出的 17.8 万刚好覆盖装修尾款;相比全款购车,实际资金成本反而更低。

提车那天,女儿在后排兴奋地戳着 NOMI 的圆脑袋?。车载香氛弥漫开时,我突然想起销售说的那句话:“聪明人买车,都是让钱继续生钱的游戏。”

后视镜里,晚霞把智能驾辅系统映得发亮?,这或许就是都市中年人最浪漫的突围方式。

打开汽车之家 阅读体验更好