@@@大家今年的保险费用增加还是减少了???@@@

随着大数据应用越来越完善,保险新规出来后,保险公司有了更大的价格自由浮动权限,感觉大部分保险公司都减少优惠系数,或者直接提升了保费系数,汽车保险费以往主要针对上一年出险次数和金额、违章情况来给出新一年的保险报价,一般没有报案和违章的,基本上每年可以下浮10%,商业险可以下浮到35%,交强险最多可以下浮30%。

新规出台后不仅只看出险和违章,还要结合驾驶员性别、年龄、细分车型在全国系统内的出险率、赔付金额、配件零整比和价格系数等等好多因素,同时新能源车辆激增,目前事故率和赔付额一直高居不下,导致保险公司只能增加保费以增加利润,燃油车保费也被逼增加以弥补新能源车保费的亏损。

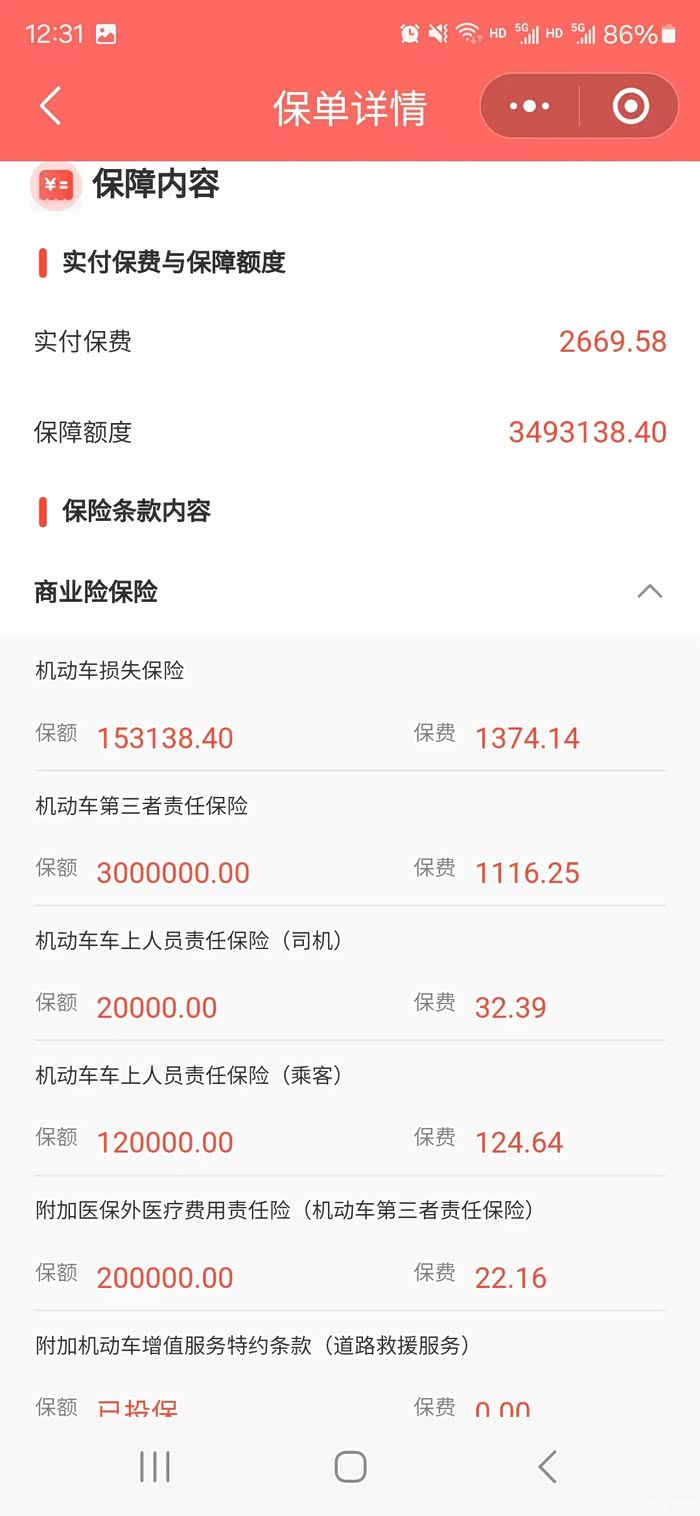

我是2023年购买的公务舱,新车保险没有优惠价,当年商业险交了4836元,到2024年续保时候保费是2768元,降幅还是挺大的,今天刚交了2025年保费2669元,基本上没啥优惠了

我在人保公司车辆保险了二十几年,基本上不出险不违章,也算是优质客户了,这几天也提前用人保APP提前测算了商业险续保费用,报价大约是3400元,太平洋、大地、平安等一些保险公司也有业务员联系我提供了报价,更加离谱的高,基本上都是4000以上,最高的报价5900,就算是给我几百元返利,价格还是比人保多好多。。。

交强险政策没变化,不出险优惠10%,我的车首次1100,去年990,今年880,最多明年770就到最大优惠了,江苏这边GL8车船税360元,没得优惠。

2025年商业险种及费用,和24年相比优惠了100多元,基本上没啥优惠了感觉

2025年商业险种及费用测算价格

2024年商业险种及费用,第二年优惠还是挺多的

2023年商业险种及费用,首次无优惠

第三年交强险,连续两年优惠20%

第二年交强险优惠10%

首次缴纳无优惠

打开汽车之家 阅读体验更好

举报/纠错