营转非看过来!营转非电车投保为啥难?我来告诉你

首先,我是拥有一台营转非纯电汽车的车主。 别看最近这一两年路上跑着很多营转非的车子,当年我买车的时候比你们都早,所以呢很多坑我都提前踩了。作为过来人,分享一下我的投保心酸事。

我的车子

北汽EU5

作为当年大批量投入网约车市场的巨头,北汽这款EU5被老司机们誉为“网约神车”。

2018年的时候它上市,我看中它续航里程长,宁王电池容量大,实跑扎实可靠,动力性能优越,车内空间宽大舒适等的优点。但是当时还是个丫头片子买不起这10几万级别的车子,由此它就成了我的白月光。

2023年,了解到很大量的网约车已经退役,我拿着保险赔款终于把白月光买回来了。PS: 2018年,有多少人“好言”阻挠我买纯电车,2023年,就还有这么多人阻挠我买一台运营过的二手网约纯电车。

2018年的时候它上市,我看中它续航里程长,宁王电池容量大,实跑扎实可靠,动力性能优越,车内空间宽大舒适等的优点。但是当时还是个丫头片子买不起这10几万级别的车子,由此它就成了我的白月光。

2023年,了解到很大量的网约车已经退役,我拿着保险赔款终于把白月光买回来了。PS: 2018年,有多少人“好言”阻挠我买纯电车,2023年,就还有这么多人阻挠我买一台运营过的二手网约纯电车。

和我一样拥有同款,或者不同款但同为营转非的车主,认真听,重点来了。

【敲黑板】首先车子买回来通常只有交强险,没有商业险。所以车子到手过户之后,尽快把交强险的性质改为个人。因为车子从网约平台下架之后,来到二手车商手上,也是公司户到公司户。因此,车子过户是从公司户转成私人非运营。行驶证上标记是“预约出租转非”。不然,车子不能正常按私人车报价。

所以,2024年和2025年,我的交强险续保都是非营运性质。保费都是¥950/年,平安保险。请看图:

【敲黑板】首先车子买回来通常只有交强险,没有商业险。所以车子到手过户之后,尽快把交强险的性质改为个人。因为车子从网约平台下架之后,来到二手车商手上,也是公司户到公司户。因此,车子过户是从公司户转成私人非运营。行驶证上标记是“预约出租转非”。不然,车子不能正常按私人车报价。

所以,2024年和2025年,我的交强险续保都是非营运性质。保费都是¥950/年,平安保险。请看图:

保费还是950元

【敲黑板!重点二】商业险真的很难买…!

2023年11月,购车。同年商业车险均被拒保。

几个月后,再次咨询保险公司。2024年2月,被太平洋保险拒保,阳光保险拒保,理由是不承保这种(性质)车子。

同是2月,接着问平安,也拒保。理由是风险评估分太高,如果要投保,保险费奇高并不承诺审批通过。

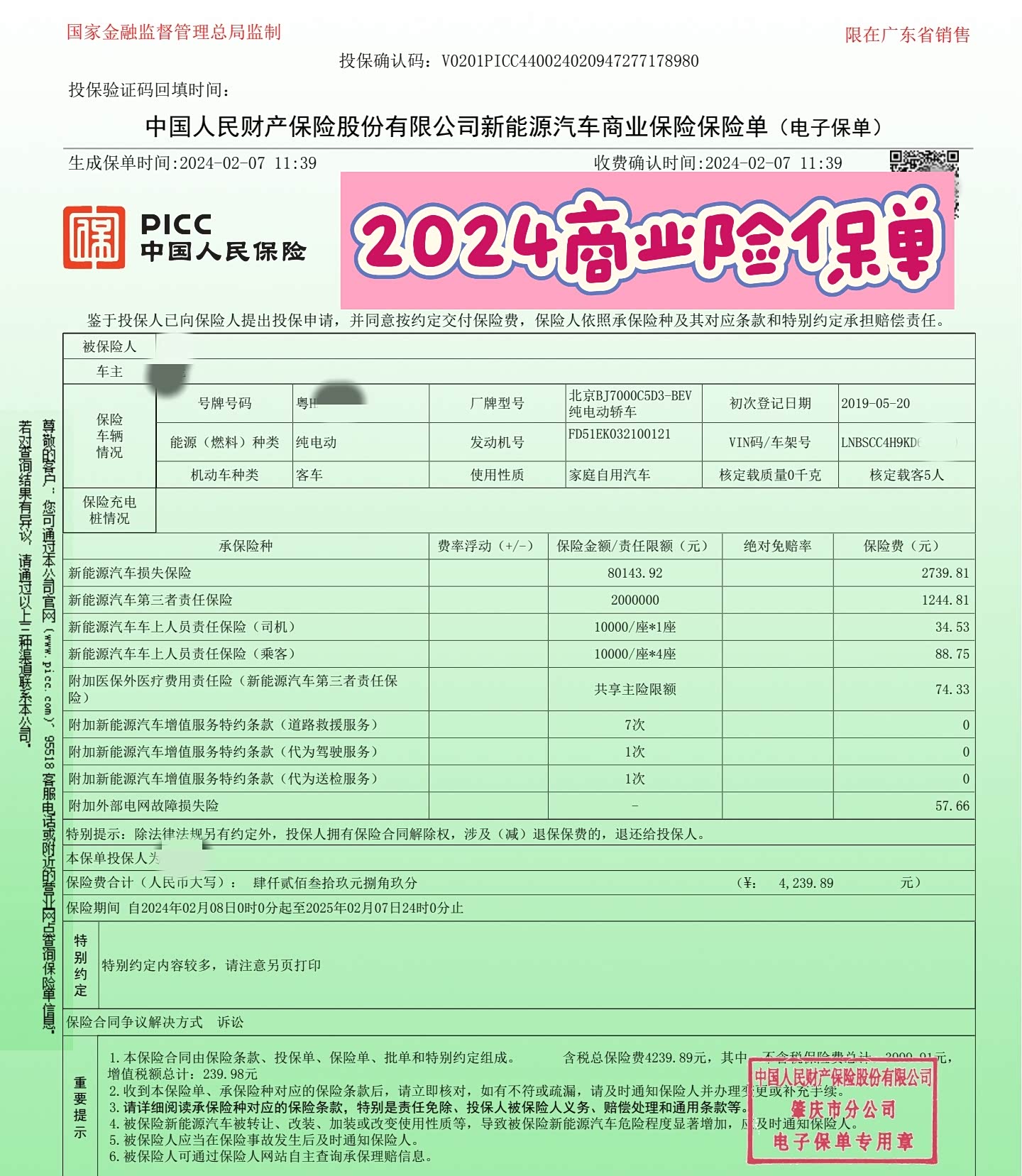

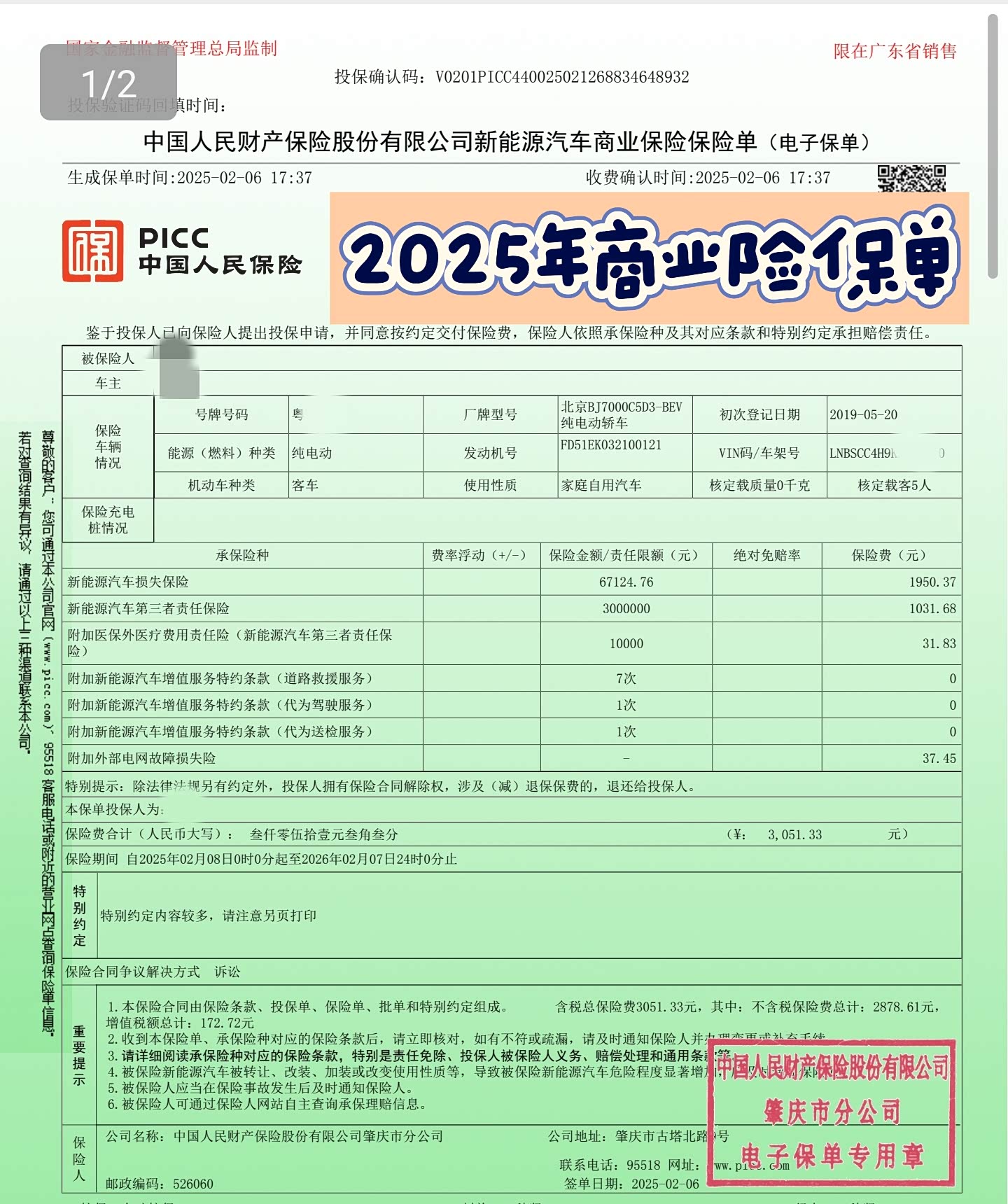

最后问了人保,只有人保还可以买车损险,而且价格不算太离谱。我马上就投保了。2024年和2025年,均可顺利投保。请看图:

2023年11月,购车。同年商业车险均被拒保。

几个月后,再次咨询保险公司。2024年2月,被太平洋保险拒保,阳光保险拒保,理由是不承保这种(性质)车子。

同是2月,接着问平安,也拒保。理由是风险评估分太高,如果要投保,保险费奇高并不承诺审批通过。

最后问了人保,只有人保还可以买车损险,而且价格不算太离谱。我马上就投保了。2024年和2025年,均可顺利投保。请看图:

费用4k左右,可以接受

第二年续保,价格降了

【敲黑板,划重点】车损险,是你的车子你的财产价值的数字参考。实在实在万一出事,车子报废,这是一个非常重要的赔偿金参考,如果没有,那别人就可以随便报价拿捏你了。

你看,我的车子到手第一年车损还值8万,第二年还值6万,二手市场能给这么高的报价吗?

另外,新能源纯电汽车,不需要买太多险种,除了车损,最基本的三者险,医保外用药就够了,其他都可以不买。而我的保单里面,司乘险是必须要不买不出单,电网损失那个也是买个保障,谁知道哪天充电的时候自己或者旁边烧起来了呢?

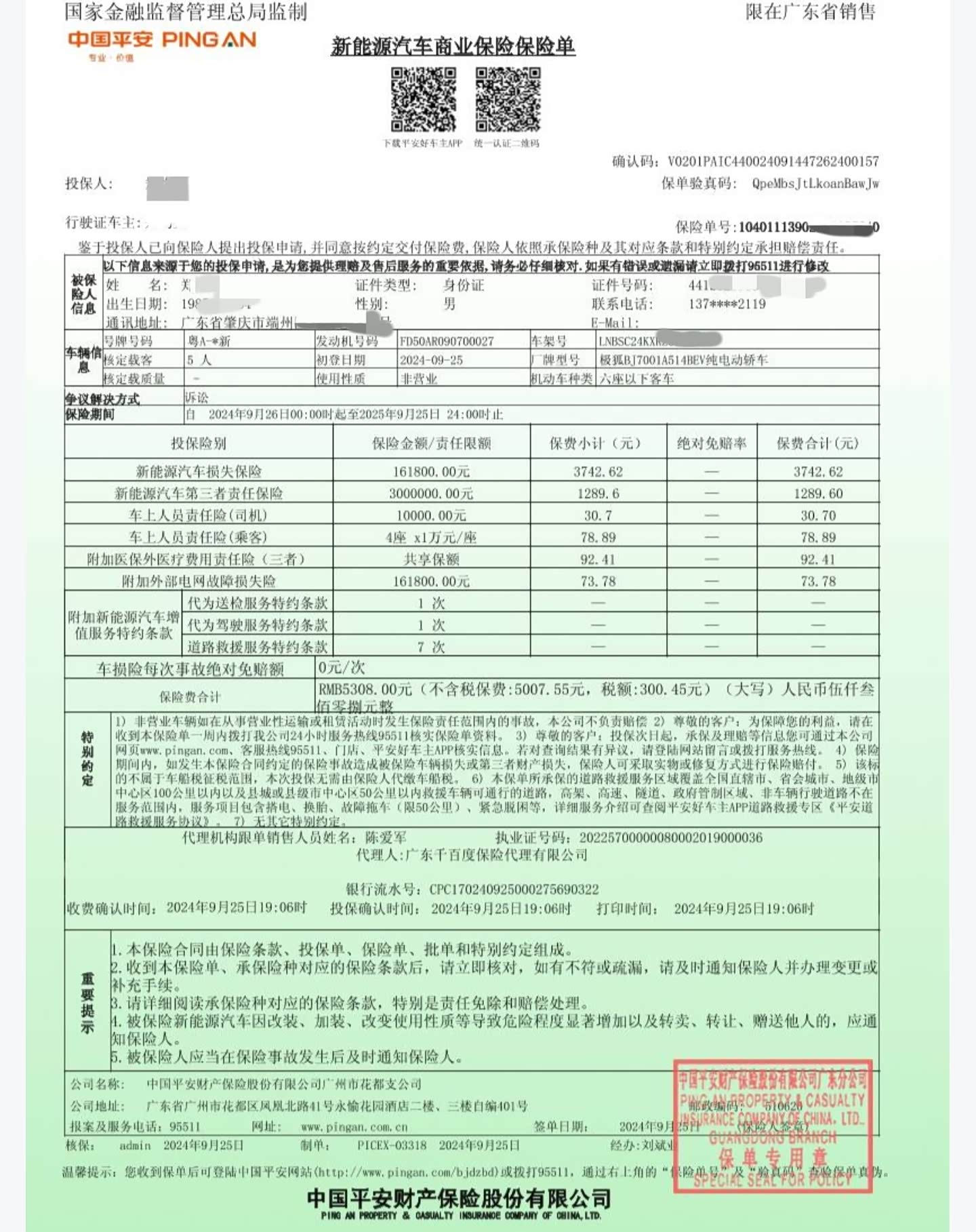

我还有一辆新车,是2024年9月购入,购买的险种也差不多。

粉色车车是极狐S5

2024平安商业险

如果你还有任何疑问?欢迎评论区聊聊。

打开汽车之家 阅读体验更好

举报/纠错