别再骂造车“同质化”了,那些剑走偏锋的创新真没人掏钱

最近这半年,只要有新车发布,底下的评论区基本很难避开一个话题:设计同质化。

不管是进军9系旗舰、方盒子SUV,还是扎堆新能源轿车领域,全网似乎都在流传着同一个段子:新车的设计越来越像,不是神似某些经典豪车,就是互相之间长得像亲兄弟。

眼看市场上的车型面孔越来越接近,这种现象确实是个客观事实。但如果把所有原因都归结为车企“不思进取”或者“走捷径”,恐怕也有点片面了。

冷冰冰的销量数据揭示了另一个现实:不是车企失去了想法,而是主流消费者的实际选择,在一定程度上引导了车企的务实思路。

那些个性鲜明的创新,为什么没能转化成销量?

回看过去几年,中国汽车品牌在技术和设计创新上展现出的活力,是有目共睹的。在新能源快速发展的阶段,不少车型都曾把车市当成了新技术的试验田。

屏幕换挡、半幅方向盘、对开大门、按键转向灯、多功能磁吸面板,各种打破常规的跨界组合层出不穷。听起来个性十足,科技感直接拉满,在互联网上也赚足了眼球。

然而,当这些极具未来主义、不落俗套的产品真正进入交付期时,却不得不面对一个残酷的现实。

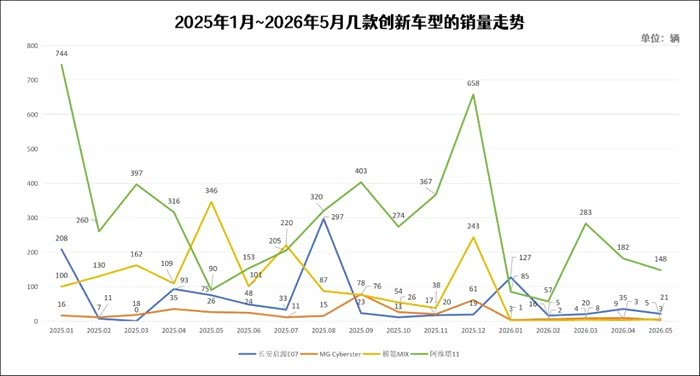

从定位纯电跑车的MG Cyberster,到整体设计极具先锋科技感的阿维塔11,再到尝试打破传统车型形态、融合多种场景的长安启源E07和极氪MIX。单就这些车型所落足的细分市场,过去几乎没有品牌敢轻易尝试,它们的创新精神毋庸置疑。

可惜的是,网络上的高呼声,往往很难直接转化为终端的订单量。

翻开真实的月销成绩,这些充满创意的产品在庞大的市场大盘面前,销量表现大多未达预期。那些天天在社交媒体上要求车企“打破常规”的声音,在真金白银掏钱买车时,主流群体大都默默转向了那些设计四平八稳、能满足日常所需的常规车型。

互联网放大了小众个性的声音,这些声音如果被车企误当作主流需求,随之而来的可能就是高昂的研发沉没成本。

行业利润率走低,车企的试错成本空前高昂

在这个阶段,对于任何一家身处竞争红线附近的企业来说,生存和控制风险是第一位的。

根据乘联会公布的数据,2026年1-5月汽车行业销售利润率已经进一步降至3.4%。在如此微薄的利润空间下,一款全新车型的研发投入往往动辄十几亿。如果选择完全创新的小众路线,一旦市场不买账,产生的资源损失可能会直接影响到企业的资金链安全。

相比之下,沿着市场上已经验证成功的成功模版去开发新车,容错率显然要高得多。

当后来者选择在主流、成熟的架构上进行优化时,产品竞争的焦点就简单聚焦在了价格和配置的取舍上。车企不需要从头去教育市场,也不用费尽心思去寻找那些模糊不清的潜在用户,这在商业逻辑上是最稳妥的避险行为。

所谓的经典爆款,本质上依然是性价比的胜利

可能会有人反驳,像当年的坦克300、理想L系列,不都是靠着品类创新走出来的吗?

深入分析这些成功案例的背后就会发现,比起单纯的设计或概念突围,它们更核心的武器依然是中国汽车最擅长的性价比攻势。

在传统认知中,硬派越野或豪华中大型家用SUV,长期处于高价位、低配置的状态。中国品牌正是依托成本优势和新能源技术带来的体验代差,打破了原有的价格与配置平衡,完成了对性价比的深度解读。

本质上,消费者是在为更合理的空间、更高的配置以及更低的用车成本付账,这和追求标新立异的纯概念创新是有本质区别的。

只要大部分购车用户依然倾向于选择稳妥、高容错率的水桶车,车企选择依葫芦画瓢、推出符合大众审美的同质化产品,就是一种顺应市场的商业必然。

这不是产品好坏的问题,在“务实、全面”的朴素用车需求面前,那些不走寻常路的过载创新,很多时候确实只能成为车企的一厢情愿。